Учебная работа. Структура современного рынка капиталов в странах с рыночной экономикой

структура современного рынка капиталов в странах с рыночной экономикой

Курсовая

работа по теме:

структура

современного рынка капиталов в странах с рыночной экономикой

ВВЕДЕНИЕ

Рынок капиталов — рынок, на котором обращаются

денежные средства со сроком обращения более года, и происходит

перераспределение свободных капиталов и их инвестирование в доходные финансовые

активы. В современных условиях рынки капиталов играют значительную роль в

экономике многих стран: объединяют разрозненные денежные сбережения и создает

большие денежные фонды, преобразуют денежные средства в ссудный капитал,

который обеспечивает внешние источники финансирования материального

производства.

Уровень развития рынков капиталов во многом

зависит от экономического развития страны, состояния кредитного рынка и рынка

ценных бумаг, уровня сбережений населения и т.д. этим критериям в наибольшей

степени соответствуют такие государства, как США, Япония, а также страны

Западной Европы. здесь функционируют крупнейшие рынки капиталов, которые имеют

определённые особенности организации. Среди стран Западной Европы можно

выделить великобританию, Германию, Францию.

Сегодня активно обсуждается вопрос, каким

способом можно построить эффективный Рынок капитала, который будет

стимулировать развитие национальной экономики. В Республике Беларусь эта

проблема является особенно актуальной, ведь в основе формирования капитала

лежит частная собственность, которая не существовала в СССР и которая

сформировалась в нашей стране в последние годы в ходе разгосударствления и

приватизации. В связи с этим необходимо объективно изучить зарубежный опыт

организации рынка капиталов.

Целью данной курсовой работы является

рассмотрение особенностей структуры рынка капиталов в странах с рыночной

экономикой, в том числе и Республике Беларусь.

Для достижения цели сформулированы следующие

задачи исследования:

раскрыть сущность, структуру и роль рынка

капиталов в экономике;

рассмотреть особенности структуры рынка

капиталов в странах с рыночной экономикой;

рассмотреть проблему функционирования и

перспективы развития рынка капиталов в Беларуси.

Актуальность выбора данной темы обусловлена

огромным значением рынка капиталов в национальной экономике, так как его

состояние во многом отражается на конъюнктуре экономики страны в целом. Данное

исследование значимо еще и потому, что в Республике Беларусь сегодня ведётся

активное обсуждение способов создания эффективно работающих рынков капитала,

которые бы благоприятно воздействовали на экономику нашей страны.

1. РЫНОК КАПИТАЛОВ: экономическая

СУЩНОСТЬ, МЕСТО НА РЫНКЕ, РОЛЬ И структура

Термин «Капитал» можно понимать по-разному:

существует множество разнообразных трактовок и концепций. следовательно,

понятие «рынок капитала» также можно определить по-разному. Существуют два

основных подхода к объяснению термина «рынок капитала». Первый рассматривает

Капитал на рынке факторов производства как физический Капитал: здания,

сооружения, машины и т.д. Согласно этому подходу Рынок капиталов является

составной частью рынка факторов производства. Функционирование рынка капиталов

позволяет предприятиям формировать инвестиционные ресурсы для реализации

инвестиционных проектов, а также осуществлять эффективное финансовое

инвестирование (осуществление долгосрочных финансовых вложений) [1].

Физический капитал приобретается предприятиями

или предоставляется им во временное пользование, поэтому необходимо различать

такие понятия, как цена капитальных активов (цена купли-продажи) и плата за

использование (рентная оценка капитала).

Второй подход заключается в том, что под

капиталом на рынке финансов понимается денежный капитал. В этом случае Рынок

капиталов является частью рынка ссудных капиталов:

рисунок 1 — Структура рынка ссудных капиталов

денежный рынок и рынок капиталов имеют

собственный инструментарий. Его можно классифицировать по нескольким критериям:

По статусу:

акции;

облигации;

векселя и т.д.

По типу собственности:

частные;

государственные.

По сроку действия:

краткосрочные;

долгосрочные.

По степени риска:

рисковые;

слаборисковые;

безрисковые.

Рынок капитала часто называют рынком

инвестиционных фондов. Инвестиции — долгосрочные вложения капитала в экономику

с целью получения прибыли.

Взаимодействие между поставщиками

(домохозяйствами) и потребителями (фирмами) осуществляется через систему

финансовых посредников: инвестиционные фонды, коммерческие банки, брокерские

конторы и т.д. Они занимаются аккумуляцией сбережений домашних хозяйств в

огромные суммы финансовых средств и размещение их среди потребителей капитала.

Форма предоставления капитала может быть различной:

рисунок 2 — Форма предоставления капитала

Следует заметить, что разделение рынков на рынок

денег и рынок капиталов носит условный характер. Это связано с тем, что

современные рыночные финансовые технологии и условия выпуска многих финансовых

инструментов предусматривают относительно простой и быстрый способ

трансформации отдельных краткосрочных финансовых активов в долгосрочные и

наоборот.

Основными источниками ссудного капитала

являются:

амортизационный фонд предприятий, предназначенный

для обновления, расширения и восстановления производственных фондов;

часть оборотного капитала в денежной форме,

высвобождаемая в процессе реализации продукции и осуществления материальных

затрат;

денежные средства, образующиеся в результате

разрыва между получением денег от реализации товаров и выплатой заработной

платы;

прибыль, идущая на обновление и расширение

производства;

денежные доходы и сбережения всех слоев

населения;

денежные накопления государства в виде средств

от владения государственной собственностью, доходы от производственной,

коммерческой и финансовой деятельности правительства, а также положительное

сальдо центрального и местных бюджетов.

За последние 20-30 лет в качестве источника

ссудного капитала все активнее используются сбережения населения, особенно

трудящихся слоев. Эта тенденция характерна для США, Англии, Канады, Германии,

Франции, Италии, японии и других стран [2]. Как правило, сбережения населения

воплощаются в банковских вкладах, в резервах пенсионных фондов, страховых

компаний, а также в покупке различных ценных бумаг.

Основными участниками рынка ссудных капиталов

являются:

первичные инвесторы;

кредитно-банковские институты;

заемщики.

Выделяют следующие основные функции рынка

капиталов:

обслуживание товарного обращения через кредит;

объединение мелких, разрозненных денежных

сбережений населения, государственных подразделов, частного бизнеса, зарубежных

инвесторов и создание больших денежных фондов;

трансформация денежных средств в ссудный

Капитал, который обеспечивает внешние источники финансирования материального

производства национальной экономики;

обслуживание государства и населения как

источников капитала для покрытия бюджетного дефицита, финансирования части

жилищного строительства и т.д. [1]

финансовые активы, которые вращающиеся на рынке

капитала, как правило, менее ликвидные; для них характерный наибольший уровень

финансового риска и соответственно высший уровень прибыли.

Экономическая роль рынка ссудных капиталов

заключается в том, что он объединяет мелкие, разрозненные денежные средства,

что позволяет рынку активно воздействовать на концентрацию производства и

капитала.

рассмотрим основную составляющую рынка

капиталов: фондовый Рынок или рынок ценных бумаг, на котором обращаются ценные

бумаги и сводятся вместе продавцы (эмитенты) и покупатели ценных бумаг

(инвесторы).

рисунок 3 — Структура фондового рынка

Рассмотрим подробней основные виды деятельности,

которую осуществляют профессиональные участники:

рисунок 4 — Основные виды деятельности на

фондовом рынке

наиболее развитыми являются рынки капиталов США,

стран Западной Европы и Японии. В этих странах действуют разветвленные, гибкие

рынки капиталов с отлично развитой сетью кредитно-финансовых институтов.

другая составляющая рынка капиталов — рынок

ипотечных ценных бумаг. Ипотечные ценные бумаги сегодня востребованы

практически везде, ведь они обеспечиваются реальной недвижимостью, цены на

которую постоянно растут во многих странах.

К ипотечным относят два вида ценных бумаг:

ипотечные облигации и ипотечные сертификаты участия — именная ценная бумага,

удостоверяющая долю ее владельца в праве общей собственности на ипотечное

покрытие. В зависимости от национальных особенностей ипотечное покрытие

представляет собой недвижимость, закладные, обязательства по ипотечным кредитам

и т. д. основными инвесторами в такие ценные бумаги традиционно являются

страховые компании и пенсионные фонды, заинтересованные во вложении средств в

высоколиквидные и долгосрочные инструменты [3, с. 12].

Выпуском ипотечных облигаций занимаются банки,

выдающие ипотечные кредиты, и ипотечные агенты. Все бумаги проходят листинг и

обращаются на бирже. Не реже 1 раза в год производится выплата фиксированного

процента по их номинальной стоимости.

Ипотечные ценные бумаги характеризуются

ликвидностью и надежностью. В частности, в США случаи дефолтов по ипотечным

кредитам бывают в 3 раза реже, чем по кредитам корпораций. В среднем за

последние 5 лет на весь объем ипотечных обязательств пришлось всего лишь 0,14

процента плохих долгов [3, с. 13].

Доходность ипотечных ценных бумаг не должна быть

высокой, в противном случае привлекаемые на Рынок кредитования ресурсы будут

дороги, и ставки по ипотечным кредитам будут высоки [4].

Вывод: Рынок капиталов — рынок, на котором

обращаются денежные средства со сроком обращения более года и происходит

перераспределение свободных капиталов и их инвестирование в различные доходные

финансовые активы. В структуру рынка капиталов входит ипотечный и фондовый

рынки. Рынок капиталов играет большую роль в экономике любой страны: объединяет

разрозненные денежные сбережения и создает большие денежные фонды, преобразует

денежные средства в ссудный капитал, который обеспечивает внешние источники

финансирования материального производства и т.д.

2. СТРУКТУРА РЫНКА КАПИТАЛОВ В

СТРАНАХ С РАЗВИТОЙ РЫНОЧНОЙ ЭКОНОМИКОЙ

.1 структура рынка капиталов в США

Рынки капитала США являются наиболее мощными и

крупнейшими в мире. Их конъюнктура во многом определяет ситуацию на мировом

рынке капиталов. В США Рынок капиталов отличается разветвленностью и включает в

себя две крупнейшие составляющие — кредитную систему и рынок ценных бумаг. Он

также известен широкой интернационализацией и высоким уровнем накопления

капитала. Американские пенсионные фонды и страховые компании являются самыми

большими источниками долгосрочных капиталов. Активность рынка капитала в США

определяется и тем фактом, что финансовые учреждения распределяют новые выпуски

облигаций по более низкой по сравнению с другими иностранными рынками цене, что

выгодно для покупателей.

Однако стоит заметить, что американские

розничные инвесторы довольно консервативны и предпочитают инвестировать в

ценные бумаги компаний, чьи акции торгуются на местных биржах. многие

институциональные инвесторы имеют жесткие ограничения на Инвестиции в

иностранные ценные бумаги. Поэтому для того, чтобы привлечь американские

капиталы, иностранные компаниидолжны выйти на американские рынки в соответствии

с привычными для американских инвесторов категориями ценных бумаг, регулируемых

нормами законодательства США [5, с. 15].

Начиная с 80-х гг крупнейшие инвестиционные

банки, такие, как «Соломон бразерс» (Solomon Brothers), «Мэрилл

Линч» (Merrill Lynch), «Голдмен Сакс» (Goldman Sachs),

«Шеарсон Леман» (Shearson Lehman), «Ферст Бостон» (First

Boston) и «Морган Стэнли» (Morgan Stanley), осуществляют финансовые

операции в Нью-Йорке, гарантируя размещение ценных бумаг на первичном рынке, а

также действуя как брокеры для клиентов на вторичном рынке. Как дилеры они

торгуют ценными бумагами за свой счет. Рост притока иностранного капитала

стимулировал открытие иностранных отделений и филиалов в Нью-Йорке. большинство

из них представляют Великобританию, Западную Европу и Японию, а также некоторые

азиатские, арабские и латиноамериканские страны [6].

Рассмотрим структуру рынка капиталов США:

рисунок 5 — Структура рынка капиталов США

Рынок ценных бумаг, или фондовый рынок

характеризуется высокой инвестиционной доходностью. Например, вложив в 1978 г.

$10,000 в акции компаний, составляющие индекс Доу-Джонса (30 крупнейших

корпораций США), Вы имели бы сейчас, через 30 лет, примерно $300.000, т.е. в 30

раз больше.

Инвестиционная доходность американского

фондового рынка за последние 25 лет составляла, в среднем, +14.3% в год, или

+2.900% за 25 лет.

В США каждый четвертый взрослый инвестируют свои

средства на Фондовый Рынок США [7].

Объем торгов на биржах США каждый день превышает

50 миллиардов долларов. ежедневный объем покупок и продаж акций средней

американской компании составляет примерно 3 миллиона долларов, а у крупнейших

компаний — General Electric, IBM, Cisco, Micriosoft, Intel — он превышает (в

день на одну компанию) 1,1 миллиарда долларов [8]. Большинство американских

ценных бумаг можно продать мгновенно, позвонив брокеру или отдав приказ по

Интернету. Комиссионные при этом минимальны — несколько центов за акцию

стоимостью в десятки долларов.

Инструментарий фондового рынка в США включает:

казначейские облигации, предназначенные для

финансирования долгосрочной политики федерального правительства США;

ценные бумаги государственных учреждений,

которые эмитируются на основе специального разрешения правительства для

финансирования различных типов социальных программ через финансовую систему;

муниципальные облигации, выпускаемые местными

органами власти;

акции и облигации корпораций, эмитируемые

частными фирмами [9].

Облигации. Крупнейшим заемщиком в США является

Государственное казначейство, роль которого выполняет Министерство финансов

США. Начиная с 1983 г. Казначейство увеличило объем своих заимствований,

являющихся источником постоянного беспокойства многих экономистов. Причины

беспокойства — вытеснение заемщиков частного сектора государственными расходами

и возможность инфляционных эффектов. Следует также отметить, что огромный объем

внутреннего государственного долга не может не влиять на стоимость

американского доллара в целом и на рынки акций и облигаций в частности.

иностранные держатели ценных казначейских бумаг

(государственных облигаций) занимают второе место после правительственных

агентств СШA.

важнейшую роль играет рынок промышленных

облигаций, выпуск которых быстро возрастал в 90-е годы. Налоговое

законодательство США поддерживает финансирование путем выпуска новых облигаций

(поскольку уплата процентов по облигациям является налогом, подлежащим вычету

из налога на Прибыль корпораций).

Известно, что общие объемы ссуд промышленным

фирмам и потребительских кредитов отражают условия в экономике. Непрерывный

экономический рост 90-х годов явился мощным стимулирующим фактором для деловых

кругов к получению займов. подобным же образом снижение процентных ставок

поощряет возрастание заимствований частично для того, чтобы рефинансировать

задолженность, но по более низкой стоимости.

Заграничные облигации (Yankee bonds)

представляют собой долларовые облигации, выпущенные иностранцами в Нью-Йорке.

Эмитентами облигаций «Янки» являются иностранные компании, которые прошли

регистрацию в Комиссии по ценным бумагам и биржам (SEC). Она предъявляет

строгие требования к предоставлению компаниями сведений о своей деятельности и

рейтингов агентств кредитной информации (рейтинговых компаний Moody и Standard

and Poor). поэтому развивающиеся страны имеют ограниченный доступ на

нью-йоркский Рынок капитала. Основными инвесторами здесь являются американские

страховые компании (Life insurance) и пенсионные фонды, традиционно покупающие

долгосрочные долговые инструменты, соответствующие их долгосрочным финансовым

обязательствам. Таким образом, этот Рынок является одним из немногих,

предоставляющих иностранным компаниям возможность получения долгосрочного

финансирования [5, с. 29].

Ипотечный Рынок. Ипотечный рынок США —

крупнейший в мире механизм по перераспределению кредитных ресурсов в

строительный и жилищный секторы. Он позволяет успешно осуществлять финансовые

операции с физическими лицами. По форме организации и по видам финансовых и

ипотечных инструментов это один из наиболее развитых и сложных рынков в мире.

В США под ипотекой понимается способ обеспечения

исполнения обязательства имуществом без его фактической передачи кредитору.

Ипотека призвана обеспечить выполнение должником своего обязательства.

Чтобы оформить ипотеку, жители США должны

составить два документа: долговое обязательство (оно предусматривает такие

вопросы, как порядок внесения платежей, учетная процентная ставка и т.д.), и

ипотечный договор о залоге недвижимости (в нём оговариваются права и

обязанности сторон).

Основанием оформления ипотеки в США является

договор, который подлежит регистрации. важным элементом является страхование

заложенной недвижимости и титула. По желанию заемщики могут также оформить

страхование трудоспособности и жизни.

Если должник не исполнил основное обязательство,

кредитор может обратиться в Суд с иском. Если суд вынесет решение в пользу

кредитора, то на предмет ипотеки может быть обращено взыскание. При

недостаточности суммы, вырученной от реализации ипотечного имущества, взыскание

обращается и на другое имущество должника [10].

Заёмщик в США имеет Право на выкуп заложенного

имущества, утраченного в случае лишения права его выкупа, после того, как оно

продано в связи с неисполнением обязательства. процесс реализации залогового

права при ипотеке в США — административный, основная роль принадлежит шерифу,

который публикует объявления о продаже заложенного имущества, уведомляет

заинтересованных лиц, организует и проводит торги.

Внутренний денежный рынок США также является

крупнейшим в мире, составляя более 40% ВНП. Это рынок, где коммерческие банки

ссужают и заимствуют излишние резервные фонды, хранимые как депозиты в банках

Федеральной резервной системы. Нью-Йоркский денежный рынок используется

крупнейшими банками, корпорациями и другими организациями в целях повышения

ликвидности в краткосрочных операциях. Нью-Йоркский воздействуют на ликвидность денежного рынка.

Нью-Йорк — один из трех крупнейших валютных

рынков мира. Он взаимодействует с валютными рынками других стран и мировым.

Среднесуточный оборот этого рынка достигает 200 млрд долл. (второе место после

Лондона). Валютный рынок США включает:

соглашения «банк-клиент»;

соглашения «банк-банк» (оптовый межбанковский

Рынок);

соглашения, заключенные сторонами

непосредственно или через брокеров;

операции центрального рынка с иностранной

валютой, которые включают интервенцию на национальный валютный рынок, валютные

свопы с другими центральными банками, а также соглашения с МБРР и с МВФ [11].

Опцион представляет собой контракт

<#"534148.files/image006.jpg">

Рисунок 6 — Основополагающие законы фондового

рынка США

Система регулирования фондового рынка США имеет

двухуровневую структуру: первый уровень: органы государственного контроля — SEC

(Комиссия по Ценным Бумагам США) и специальные органы контроля в штатах.

Комиссия по ценным бумагам и биржам (SEC) была

создана в 1934 г. Она отвечает за соблюдение законов, регулирующих работу с

ценными бумагами, защиту инвесторов и деятельность рынков ценных бумаг, издает

правила и постановления (rules and regulations), которые имеют силу законов и

касаются всех аспектов деятельности рынков капитала в США. имеет Право

интерпретировать законы, проводить расследования возможных правонарушений,

передавать материалы для судебного преследования. Тем не менее у SEC нет

полномочий на одобрение, на отклонение той или иной ценной бумаги или

предоставление гарантий ценности конкретных ценных бумаг. Комиссия по ценным

бумагам и биржам не может запретить продажу ценных бумаг, однако во власти SEC

приостановить торговлю ценными бумагами в случае незаконных манипуляцийна

рынке. Задача SEC — следить за тем, чтобы все участники рынка соблюдали законы

и предоставляли полное и честное раскрытие финансовой информации.

Регистрация в SEC является ключевым положением

законодательства США по ценным бумагам. Регистрация ценных бумаг предназначена

для защиты рынков капитала США и всех инвесторов, покупающих ценные бумаги на

рынках капитала США, независимо от того, являются ли они гражданами США или

иностранцами. После регистрации в SEC эмитент, который превращается в

отчитывающуюся компанию (reporting company), обязан регулярно представлять

различные финансовые отчеты в SEC [5, с. 16].

Комиссия по торговле товарными фьючерсами

(Commodities and Futures Trading Commission) уполномочена регулировать операции

с фьючерсами и опционами на товары, процентные ставки и долговые инструменты

[13].

Министерство финансов (The Department of the

Treasury) воздействует на фондовые рынки опосредованно через выпуск

казначейских векселей, среднесрочных и долгосрочных облигаций и в этом смысле

выступает в качестве конкурента корпораций на рынке ссудных капиталов,

воздействуя тем самым на положение на фондовых рынках.

второй уровень: саморегулируемые организации

профессиональных участников рынка ценных бумаг США — фондовые биржи и NASD

(национальная Ассоциация Фондовых Дилеров).

Национальная ассоциация фондовых дилеров

(National Association of Securities Dealers),обязательная для всех брокеров,

вступающих в контакт с клиентами, организация. В нее не входят специалисты и

брокеры торгового зала. Она требует от своих членов предоставление ежемесячной

финансовой отчетности, проводит проверки, занимается аттестацией специалистов

фирм-членов. Она следит за рынком и выявляет нарушения, о которых сообщает

регулятору.

Опционная клиринговая корпорация (Options

Clearing Corporation). Она контролирует все опционы, проходящие через каналы

биржевой торговли, опосредует либо осуществляет все сделки с ними, а также

гарантирует все операции.

рисунок 7 — Типы инвесторов в ценные бумаги

японии за 2010 г. [17]

Крупнейшим рынком в Японии является Токийская

фондовая Биржа. На неё приходится примерно 95% оборота по акциям. крупной

биржей является также Осакская фондовая Биржа. На остальные 6 фондовых бирж

приходится несколько процентов всего оборота.

На Токийской фондовой бирже осуществляется

торговля опционами, фьючерсными контрактами и облигациями. Членами фондовой

биржи являются только юридические лица: брокерско-дилерские фирмы.

Для Токийского фондового рынка рассчитываются

два основных индекса курсов акций — «Никкей» и «ТОПИКС».

Индекс «Никкей»‘ (Nikkei — Nikkei Dow Jones Average) —

среднеарифметический невзвешенный индекс, рассчитываемый на базе 225 акций 1-и

секции Токийской фондовой биржи.

Ниже представлена динамика изменений индекса

Nikkei за последнее десятилетие.

рисунок 8 — Динамика индекса Nikkei 225 [17]

Индекс ТОПИКС (TOPIX) рассчитывается по всем

акциям 1-й секции Токийской фондовой биржи, — среднеарифметическая взвешенная

по количеству выпушенных акций. Ниже приведена динамика индекса TOPIX за

последнее десятилетие:

Рисунок 9 — Динамика индекса TOPIX [17]

В результате деятельности японских компаний на

зарубежных рынках капитала иностранцы сегодня активно участвуют на Токийской

Фондовой Бирже. Ниже представлена динамика иностранных инвестиций в японские

ценные бумаги за 2009-2010 гг.:

рисунок 10 — Иностранные инвестиции в ценные

бумаги японии, млрд. иен [17]

Рассмотрим также динамику японских инвестиций в

иностранные ценные бумаги:

Рисунок 11 — Японские Инвестиции в иностранные

ценные бумаги (млрд. иен) [17]

Говоря о системе регулирования японского

фондового рынка, следует отметить, что она похожа на американскую. В Японии

функционирует двухуровневая система регулирования: контроль за рынком

осуществляется как государством (министерством финансов), так и

саморегулируемыми организациями.

Комиссии по ценным бумагам и биржам подчиняется

Агентству по финансовым услугам и осуществляет непосредственный контроль над

Деятельностью брокеров-дилеров на фондовом рынке.

Вывод: Рынок капиталов Японии является одним из

наиболее развитых в мире. Японский рынок акций занимает второе место после

фондового рынка США — относительно и долевых, и долговых ценных бумаг.

права акционеров здесь защищены в наименьшей

степени, а также существуют существенные препятствия для появления новых

инвесторов. несмотря на это Японии занимает второе место в мире по величине

капитализации.

Многие Корпорации находятся в собственности

других корпораций. Взаимоотношения между компанией и ее акционерами основаны

прежде всего на взаимных привилегиях. Часто фирмы имеют акции друг друга, чтобы

обозначить то, что они находятся в «дружественной организации».

Крупнейшей в Японии является Токийская фондовая

Биржа, на которую приходится более 90% оборота по акциям.

3. особенности ФУНКЦИОНИРОВАНИЯ

РЫНКА КАПИТАЛОВ В РБ И ЕГО структура

На сегодняшний день рынок капитала в РБ

находится на стадии развития. Пока в нашей стране полностью не осознается

Потребность функционирования финансового рынка. В нашей стране уже создана

законодательная база для его формирования, активно работает валютно-фондовая

биржа, но, несмотря на это не в полной мере используются все инструменты

финансового рынка, которые могли бы оказывать сильнейшее влияние на конъюнктуру

реального сектора экономики. Перед Республикой Беларусь стоит задача правильно

использовать фондовый рынок и эффективно применять его возможности, знать, чем

наполнить Рынок, чтобы он начал успешно функционировать и развиваться.

Банки в РБ пока не в полной мере выполняют

функции, присущие настоящим банкам: размещение и обращение фондовых

инструментов, капитализация денежных потоков т.д. среди их основных функций

можно выделить:

открытие и ведение банковских счетов физических

и юридических лиц;

операции с драгоценными металлами;

осуществление расчетного и (или) кассового

обслуживания;

валютно-обменные операции;

выдача банковских гарантий;

выпуск в обращение банковских пластиковых

карточек;

выдача ценных бумаг, подтверждающих привлечение

денежных средств во вклады (депозиты) и размещение их на счета;

финансирование под уступку денежного требования

(факторинг) [18].

Одной из составляющих частей рынка капиталов

Беларуси является ипотечный Рынок. 28 августа 2006 г вышел указ № 537,

определивший возможность выпуска ипотечных ценных бумаг. Согласно указу,

обеспечением таких облигаций являются обязательства по возврату основной суммы

долга и уплате процентов по предоставленным банками кредитам на строительство,

реконструкцию или приобретение жилья под залог недвижимости.

впервые ипотечные облигации были выпущены и

размещены в 2007 г. такими банками, как АСБ “Беларусбанк”, ОАО

“Белагропромбанк”, ОАО “Белпромстройбанк” [19, с. 36].

К концу 2010 г объем эмиссии выпусков ипотечных

облигаций в Беларуси возрос в 1,3 раза по сравнению с предыдущим годом г до

1,339 трлн бел руб (1 долл — 3048 бел руб); в течение года зарегистрировано 5

выпусков. Эмитентами, осуществившими выпуск ипотечных облигаций в 2010 г, стали

ОАО «АСБ «Беларусбанк» (665 млрд бел руб), ОАО «Белагропромбанк» (650 млрд бел

руб), ОАО «Белинвестбанк» (24 млрд бел руб) [20].

Сегодня перед Республикой Беларусь стоит задача

сформировать эффективный рынок ипотечных облигаций. Для банковской системы

развитие рынка ипотечных ценных бумаг поможет решить следующие задачи:

формирование системы рефинансирования выданных

кредитов на строительство жилья;

поиск долгосрочных инвестиций при помощи

инструментов рынка ценных бумаг, в основе которых заложен механизм

секъюритизации активов банковского сектора;

становление нового долгосрочного сегмента

фондового рынка;

аккумулирование временно свободных денежных

ресурсов и направление их на развитие жилищного строительства. [19, с. 37]

изучение опыта других стран в области

кредитования на строительство жилья, схем залогового кредитования и

возможностей их реализации позволило бы нашей стране активизировать

кредитование на недвижимость и решить проблему обеспечение населения жильем.

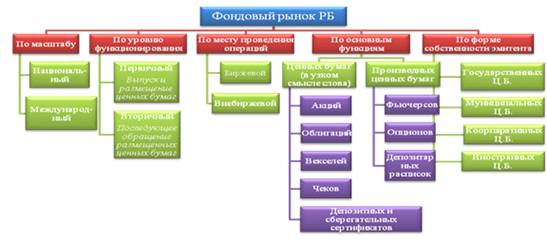

Рассмотрим структуру фондового рынка Республики

Беларусь. Он наиболее развит в нашей стране. Его участниками являются:

Министерство финансов — эмитент, выступающий от

имени Правительства Республики Беларусь. Этот орган выпускает ценные бумаги и

несет от своего имени обязательства по ним перед владельцами ценных бумаг;

Национальный Банк Республики Беларусь (НБ РБ) —

экономический советник и финансовый агент Правительства по размещению,

обслуживанию и погашению выпусков государственных ценных бумаг;

инвесторы — юридические лица любой формы

собственности, осуществляющие одну или несколько видов деятельности по ценным

бумагам и получившие лицензию на профессиональную деятельность по ценным

бумагам [21].

Рассмотрим структуру рынка ценных бумаг РБ с точки

зрения различных критериев:

ссудный капитал фондовый рынок

рисунок 12 — Структура рынка ценных бумаг РБ

Акции выпускает исключительно акционерное

общество (как открытое, так и закрытое). Акции открытого акционерного общества

можно свободно продавать на рынке; в закрытом обществе эту операцию необходимо

согласовать с другими акционерами. В РБ выпускаются 2 вида акций: простые

(обыкновенные) и привилегированные.

Простая акция обеспечивает владельцу право на

получение части прибыли общества в виде дивиденда и на участие в управлении

обществом.

Размер дивидендов заранее не утвержден и не гарантирован. общество, даже имея

прибыль, может направить средства на развитие предприятия и не выплачивать

Право ее владельцу

на получение дивиденда в качестве фиксированного процента, Право на долю

собственности при ликвидации общества, но не даёт Право голоса на участие в

управлении обществом.

У акции устанавливается номинальная стоимость,

которая выражается в национальной денежной единице.При продаже на вторичном

рынке влиянием взаимодействия спроса и предложения, либо по договоренности между

продавцом и покупателем.

Облигации выпускаются с целью привлечения

заемного капитала. При этом эмитент обязуется их выкупить по прошествии заранее

определенного срока (сейчас он колеблется на уровне 1-2 года). В Республике

Беларусь облигации являются одним из наиболее надежных объектов инвестирования,

т.к. их обратный выкуп эмитентом обязателен. одновременно они обладают меньшим

уровнем доходности по сравнению с акциями.

В Беларуси любые коммерческие предприятия имеют

Право выпускать облигации. В законодательстве не существует ограничений или

связи между размером выпуска облигаций и собственными активами. Единственный

актив, который не может превышать размер облигационного займа — это размер

обеспечения.

По форме выплаты дохода облигации делятна

дисконтные и процентные. Дисконтные размещаются ниже своей номинальной

стоимости, и в течение срока обращения их стоимость возрастает. Погашаются

такие облигации по номинальной стоимости. Другими словами, доход

инвесторасоставляет разница между ценой размещения и погашения. Процентные

облигации продаются по номинальной стоимости с выплатой процента от ее

номинальной стоимости. Сумма таких выплат называется купоном.

В Беларуси существуют следующие виды облигаций:

инвестиционные, биржевые и жилищные. инвестиционные облигации — это облигации,

описанные выше. Биржевые облигации выпускаются крупными предприятиями, которые

являются безубыточными в течение последних трех лет; размер их чистых активов

должен составлять не менее 100 тыс. базовых величин. Эти облигации обращаются

на бирже, номинированы исключительно в белорусских рублях, срок их обращения

ограничен одним годом.

Жилищные облигации выпускают

компании-застройщики жилых домов. Такие облигации имеют номинальную стоимость,

выраженную в рублях, и эквивалент в квадратных метрах. В РБ Жилищные облигации,

начиная с 2008 года, приобрели значительную популярность как способ

финансирования строительства жилья.

Среди государственных облигаций можно выделить

следующие:

Таблица 2 — Виды и основные характеристики

государственных облигаций

Вид

государственных облигаций

Эмитент

Срок

обращения

Цель

Краткосрочные

государственные облигации

Министерство

финансов (от имени Совета Министров Республики Беларусь)

До

1 года

Привлечение

временно свободных средств для возмещения дефицита республиканского бюджета

Долгосрочные

государственные облигации

Министерство

финансов

1

год и более

Снижение

темпов государственные

долгосрочные облигации с купонным доходом

Министерство

финансов

1

год и более

Покрытие

дефицита государственного бюджета, отсрочка выплаты по долгу, увеличение

сроков государственных заимствований

Краткосрочные

обязательства

НацБанк

От

2 недель до месяца

Регулирование

денежной массы в обращении, привлечение свободных средств, хранимых в

свободно конвертируемой валюте и не размещенных ранее в банках.

В настоящее время в Республике Беларусь наиболее

развитым и ликвидным является рынок государственных краткосрочных и

долгосрочных облигаций с купонным доходом. Он обеспечивает полную прозрачность

проведения операций с облигациями и высокую защиту прав инвесторов [22].

Вексель — ценная бумага, которая фиксирует Право

его владельца требовать получение в назначенный срок определенной суммы

денежных средств от указанного в векселе лица. Для того чтобы владелец имел

свой интерес, вексель выписывается обычно на бóльшую

сумму по сравнению с той, которуюдолжник должен был бы выплатить изначально. В

прошлом вексель являлся удобным способом расчетов, но в настоящее время ввиду

ряда злоупотреблений (когда укрытия операций от налогообложения) государственное регулирование

обращения векселей в нашей стране было ужесточено, и сегодня в Республике

Беларусь вексель практически не используется.

Депозитный и сберегательный сертификаты — это

ценные бумаги, которые выпускают банки. первые рассчитаны на юридических лиц, а

вторые — на физических. Сертификат является бумагой, которая подтверждает, что

вернуть

средства в установленный срок с оговоренным накопленным доходом. По своей сути

сертификаты являются аналогом внесения средств на депозит. Разница состоит в

том, что сертификат может обращаться до момента его погашения (закрытия

депозита). То есть, передавая сертификат иному лицу, владелец передает этому

лицу свои права по получению средств в банке. впрочем, использование данного

фондового инструмента пока не сильно распространено в Беларуси, а его обращение

происходит еще в меньшей степени [23].

Депозитарная записка используется во многих

странах. Её смысл заключается в следующем. например, некое белорусское ОАО

(открытое акционерное общество) выпускает на рынок свои акции. скорее всего,

зарубежный инвестор не сможет приобрести их, находясь в своей стране. Для этого

существуют некоторые ограничения и сложности. Но зато инвестор может купить

депозитарную расписку на данную акцию. В этом случае акция предприятия будет

находиться в Беларуси на специальном счете в депозитарии, а правами на нее

будет обладать иностранный инвестор.

Сегодня белорусскими предприятиями депозитарные

записки рассматриваются как один из основных способов организации IPO

(Первичного публичного предложения) на зарубежных площадках в целях привлечения

акционерного капитала. Но этот путь сопряжен с преодолением ряда препятствий,

т.к. в белорусском законодательстве до сих пор отсутствует регулирование

выпуска и обращения глобальных депозитарных расписок. Они не поименованы прямо

в перечне ценных бумаг в Гражданском кодексе и иных нормативных актах РБ,

следовательно, с порядком их выпуска и обращения возникнет много проблем [24].

Что касается защиты инвесторов, в Республике

Беларусь создаются условия, принуждающие эмитентов раскрывать полную информацию

о событиях, которые могут иметь отношение к выполнению их обязательств по

ценным бумагам. Эмитенты обязаны ежеквартально представлять бухгалтерские

документы, сообщения о существенных изменениях ведения бизнеса, о покупке

крупных пакетов (более 5% от уставного фонда) ценных бумаг. однако основная

ответственность за оценку этой информации ложится на самого инвестора. Поэтому,

вступая на Рынок ценных бумаг, необходимо расширять свои знания о фондовом

рынке, а также отслеживать и оценивать поступающую информацию.

Большую пользу реальному сектору экономики РБ

принесет выход отечественных предприятий на международный рынок капитала. Это

могут быть кредиты иностранных банков, облигации, иные долговые ценные бумаги,

IPO,продажа предприятия стратегическому инвестору.

Этому вопросу уделяется большое внимание. К

примеру, 10 февраля 2011 года в г. Минске был проведен Белорусский Саммит

рынков капитала. Его цель — активизация деятель белорусских предприятий по

привлечению инвестиций на международных рынках капитала. Саммит проводился

Министерством экономики Республики Беларусь и ведущими мировыми организациями,

такими как Deutsche Bank, БПС Банк, Сбербанк россии, PR/IR агентство Finsbury,

аудиторская и консалтинговая фирма PWC, юридическая Фирмакрупнейших компаний и предприятий Республики Беларусь. В

рамках Саммита прошли групповые обсуждения и практические мастер-классы [25].

Существует ряд определённых проблем. В связи с

тем, что мало белорусских компаний ведут отчетность по МСФО и компетенция

менеджмента в области международных рынков капитала находится на низком уровне,

основная часть предприятий РБ находятся на начальной стадии выхода на

международные рынки капитала (выпуск облигаций за пределами страны,иностранные

кредиты). Законодательные ограничения, регулирование процедур выпуска

корпоративных ценных бумаг, налогообложение, отсутствие связей с депозитариями

других государств и трансграничных сделок также задерживают процесс выхода на

международный рынок капитала.

несмотря на эти проблемы, правительство Беларуси

уже добилось получения первого суверенного кредитного рейтинга; была отменена

«золотая акция»; отменён мораторий на движение акций; принята государственная

программа развития внутреннего финансового рынка; созданы условия для

активизации работы белорусской фондовой биржи; снижены налоги на операции с

ценными бумагами.

сегодня крупнейшие государственные банки имеют

возможности для получения синдицированных кредитов, выпуска кредитных нот и

еврооблигаций, IPO (выпуск глобальных депозитарных расписок на акции).

крупные государственные предприятия с хорошим

уровнем корпоративного управления могут позволить себе IPO (выпуск GDR) и

синдицированные кредиты [26].

Вывод. На сегодняшний день рынок капитала в РБ

находится на стадии развития. Пока в нашей стране полностью не осознается

Потребность в функционировании финансового рынка. В нашей стране уже создана

законодательная база для его формирования, активно работает валютно-фондовая

биржа. Перед Республикой Беларусь стоит задача правильно использовать фондовый

рынок и эффективно применять его возможности, знать, чем наполнить Рынок, чтобы

он начал успешно функционировать и развиваться.

Беларусь имеет все возможности успешно развивать

рынок капиталов. Для этого должно быть выработано правильное понимание его

функций и места в хозяйственной системе. необходимо объективно изучить

зарубежный опыт и разработать предложения по развитию национальной системы

рынка капитала и ее интеграции в международную систему, исходя прежде всего из

потребностей реального сектора экономики нашей страны.

В современных условиях рынки капиталов играют

значительную роль в экономике многих стран: они обслуживают товарное обращение

через ; объединяют разрозненные денежные сбережения и создают большие

денежные фонды; трансформируют денежные средства в ссудный Капитал, который

обеспечивает внешние источники финансирования материального производства

национальной экономики и т.д.

Перед Республикой Беларусь стоит задача

сформировать эффективно функционирующий рынок капиталов. большую пользу

реальному сектору экономики нашей страны принесет выход отечественных

предприятий на международный рынок капитала.

Несмотря на обстоятельства, которые препятствуют

этому процессу, правительство Республики Беларусь уже добилось получения

первого суверенного кредитного рейтинга; отмены «золотой акции» и моратория на

движение акций; принятия государственной программы развития внутреннего

финансового рынка; создания условий для активизации работы белорусской фондовой

биржи; снижения налогов на операции с ценными бумагами.

таким образом, Республика Беларусь имеет большие

возможности и перспективы успешного осуществления развития рынка капиталов. Для

этого необходимо изучить зарубежный опыт и разработать предложения по развитию

национальной системы рынка капитала и ее интеграции в международную систему,

исходя прежде всего из потребностей реального сектора экономики страны.

Перед Республикой Беларусь также стоит задача

сформировать эффективный рынок ипотечных ценных бумаг. Для банковской системы

это поможет решить следующие задачи:

сформировать систему рефинансирования выданных

кредитов на строительство жилья;

осуществить поиск долгосрочных инвестиций при

помощи инструментов рынка ценных бумаг, в основе которых заложен механизм

секъюритизации активов банковского сектора;

обеспечить становление нового долгосрочного

сегмента фондового рынка;

произвести аккумулирование временно свободных

денежных ресурсов и направить их на развитие жилищного строительства.

изучение опыта других стран в области

кредитования на строительство жилья, схем залогового кредитования и

возможностей их реализации позволило бы нашей стране активизировать

кредитование на недвижимость и решить проблему обеспечение населения жильем.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Рынок

капитала // Самые последние новости бизнеса [Электронный ресурс]. — Режим

доступа: HTTP://www.insidebusiness.ru/biznes/finansy/rynok-kapitala.html. —

Дата доступа: 09.10.2011.

2. Рынок

ссудных капиталов [электронный ресурс] // Режим Доступа:

http://economics.wideworld.ru/finances/market_stocks/. — Дата доступа:

09.10.2011.

. Маманович

П. новые возможности операций с ценными бумагами [Текст] / Петр Маманович //

Банкаўскі веснік. — 2007.

. Саушина,

А. Ипотечные ценные бумаги: развитие рынка [электронный ресурс] / Анна Саушина

// Режим доступа: HTTP://www.klerk.ru/bank/articles/82618/. — Дата доступа:

15.10.2011.

. Лукашов,

А.В. привлечение капитала иностранными компаниями на рынках капитала США

[текст] / А.В. Лукашов // Управление корпоративными финансами. — 2008. — №5.

. Финансовая

система США // мировая экономика, финансы и инвестиции [Электронный ресурс]. —

Режим доступа: HTTP://www.globfin.ru/articles/finsyst/us2.htm. — Дата доступа:

17.10.2011.

. Саушина

А. Ипотечные ценные бумаги: развитие рынка [электронный ресурс] / Анна Саушина

// Режим доступа: HTTP://www.klerk.ru/bank/articles/82618/. — Дата доступа:

15.10.2011.

. Надёжность

торговли на биржах США // Rivne Invest Company [электронный ресурс]. — Режим

доступа: http://rivne-invest.com/?p=1282. — Дата доступа: 10.10.2011.

. Горелов

Н. Фондовый Рынок США

[Электронный ресурс] / Николай Горелов // Режим доступа:

HTTP://xelius.ru/tradersbook/82-worldmarket/292-2010-09-15-09-34-25.html. —

Дата доступа: 16.10.2011.

. Шелков

О. Ипотечное кредитование в США [текст] / Олег Шелков // Финансовый директор. —

2008. — №7 — C. 25.

. Нью-Йорк

как международный финансовый центр [Электронный ресурс] // Режим доступа:

HTTP://fin-result.ru/finansovyj-rynok7.html — Дата доступа: 16.10.2011.

. Буркова

А. Свопы как вид производных финансовых инструментов / Анастасия Буркова //

Зарубежное законода на русском языке [Электронный Ресурс]. — Режим

доступа: HTTP://www.worldbiz.ru/analytics/detail.php?ID=1644. — Дата доступа:

15.10.2011.

. Регулирующие

органы США // Школа Биржевого развития Brainsmaker [Электронный ресурс]. —

Режим доступа:

<HTTP://brainsmaker.ru/regulators/regulators_in_the_u_s.php>. — Дата

доступа: 12.10.2011.

. анализ

мирового ипотечного рынка 2011 // Garant — все о правовой защите бизнеса

[Электронный ресурс]. — Режим доступа:

HTTP://www.garant.md/rus/analiz_mirovogo_ipotechnoko_rinka_2011.html. — Дата

доступа: 15.10.2011.

. Рубцов

Б.Б. финансовый рынок Франции [Текст] / Б.Б. Рубцов // Портфельный инвестор. —

2009. — №3-4 — C. 90.

. Рубцов

Б.Б. финансовый рынок Германии [Текст] / Б.Б. Рубцов // Портфельный инвестор. —

2008. — №7-8 — C. 121.

. Tokyo

stock exchange fact book 2011 [электронный ресурс] // Режим Доступа:

http://www.tse.or.jp/english/market/data/factbook/b7gje60000003o32-att/b7gje6000000hldu.pdf.

— Дата доступа: 19.10.2011.]

. Банковский

Кодекс Республики Беларусь от 25.10.2000 № 441-З

(ред. от 03.06.2009) // национальный реестр правовых актов Республики Беларусь.

— 2002. № 128.

. Татур

И. первые ипотечные ценные бумаги Республики Беларусь [текст] / Ирина Татур //

Банкаўскі веснік. — 2007. — лiпень.

. отчет

о работе Департамента по ценным бумагам Министерства финансов Республики

Беларусь за 2010 год // Официальный сайт министерства финансов Республики

Беларусь [Электронный ресурс]. — Режим доступа: — HTTP://www.minfin.gov.by/. —

Дата доступа: 29.10.2011.

. законнациональный реестр правовых

актов Республики Беларусь — 2010. № 184.

. Карачун

И.А. Тенденции и перспективы развития рынка капитала в Республике Беларусь /

И.А. Карачун // Официальный сайт БГУ [Электронный Ресурс]. — Режим доступа:

HTTP://www.bsu.by/. — Дата доступа: 01.11.2011.

. Лихошерст

М. Рынок ценных бумаг / Макар Лихошерст // Проект «Финансовая грамотность»

[электронный Ресурс]. — Режим доступа: http://www.infobank.by/. — Дата доступа:

01.11.2011.

. Кузнецова,

О. Выход откладывается [текст] / Оксана Кузнецова // Экономическая газета. —

2011. — ноябрь. — №85(1503) — C. 17.

. Саммит

по рынкам капитала 2011 года // Официальный сайт министерства экономики

Республики Беларусь [электронный ресурс]. — Режим доступа: —

HTTP://www.economy.gov.by/ru/sammit_po_rynkam_kapitala. — Дата доступа:

03.11.2011.

.

—-Карачун И.А. Перспективы развития рынка капитала в Республике Беларусь с

учетом последствий мирового финансового кризиса / И.А. Карачун // Вестник

ассоциации белорусских банков. 2009. № 34 (534) С. 3031.

<HTTP://www.bsu.by/ru/sm.aspx?guid=79553>